В последние два года война с Украиной пробирается все дальше вглубь России. Раньше украинские беспилотники атаковали в основном военные объекты и промышленные предприятия в приграничье. Теперь каждое утро начинается со сводок новостей о том, какой регион попал под удар, сколько человек пострадало, куда врезался дрон. Часто это не только склады боеприпасов, нефтяные объекты и военные заводы. От обломков БПЛА страдают жилые дома и автомобили.

За поврежденное имущество можно получить компенсацию. Но единого механизма на федеральном уровне нет: в каждом регионе свои правила и суммы выплат. Часто они даже близко не покрывают сумму ремонта или восстановления имущества.

В ноябре рядом с домом Светланы Михайловой в подмосковном Раменском взорвался беспилотник. Начался пожар, погасить его удалось лишь спустя три часа. СК возбудил дело о теракте, Светлану признали потерпевшей. Эксперты от администрации оценили ремонт дома площадью 450 квадратных метров в 4 миллиона 50 тыс. рублей.

«Это просто фикция. Хватило только на восстановление крыши, — рассказала Светлана «Новой газете». — В этой экспертизе цены просто смешные: доска по 1570 рублей за кубометр, штукатурка за 200 рублей».

Независимая экспертиза оценила ущерб в 19 миллионов рублей. Но это не убедило администрацию, и сумму назначенной компенсации не увеличили ни на рубль. На личной встрече глава округа ответил на претензии женщины: «Если вы недовольны нашей помощью, обращайтесь в ВСУ».

В приграничных регионах жители, потерявшие дома из-за обстрелов, не раз жаловались на невыплаты компенсаций или некачественный ремонт в восстановленных домах. А в апреле власти Белгородской области вовсе перестали платить компенсации за поврежденные от обстрелов автомобили. В фонде, который выплачивал компенсации за счет пожертвований крупного бизнеса, закончились деньги. Позже власти пообещали возобновить выплаты до конца июня.

Для россиян страх перед атаками дронов перестал быть абстрактным. Национальный индекс тревожности отражает эти настроения: по итогам I квартала 2026 года атаки дронов оказались на втором месте после ограничений в интернете.

Когда государственные компенсации работают нестабильно и не всегда покрывают ущерб, люди начинают искать способы защититься самостоятельно.

Один из них — страхование имущества от последствий атак беспилотников. Официальных цифр о проданных страховках от БПЛА нет. Но о том, что их стало больше, косвенно свидетельствует рост всего сегмента страхования имущества. В первом квартале этого года сборы от страхования имущества юрлиц выросла на 14%, а физлиц — на 18,7%.

Финансовый аналитик Андрей Бархота считает, что в приграничных регионах могли купить сотни тысяч таких страховок, а в более отдаленных — десятки тысяч. По его оценке, еще в 2025 году страховщики продали таких полисов на 25–40 млрд рублей. При этом вся выручка от страхования имущества, по отчету ЦБ, составила 57,9 млрд рублей. То есть речь может идти о почти половине всех проданных полисов страхования имущества.

В среднем стоимость полиса начинается от 2–3 тыс. рублей для квартиры стоимостью 5 млн рублей. В приграничье цена выше — от 11 тыс. рублей.

От дронов теперь страхуются и москвичи

Еще одно косвенное свидетельство — рост поисковых запросов. По данным «Яндекс Вордстата», если пару лет назад страхованием имущества от БПЛА интересовались всего несколько десятков человек в месяц, то сейчас таких запросов уже семь тысяч.

Причем в лидерах тут Москва — самый богатый, продвинутый и населенный регион России, который больше не чувствует себя в полной безопасности. На Москву и Подмосковье приходится около 30% от всех поисковых запросов. По данным, которые представляют сами страховщики, частота покупки полисов в столице, действительно выше. В 2026 году 35% москвичей, застраховавших квартиры в «РЕСО-Гарантия», включили в полисы риски терроризма или прилета БПЛА. Два года назад таких было лишь 15%. А в «Совкомбанк Страховании» заявили, что в этом году каждый второй запрос о страховании квартиры в Москве касается рисков БПЛА.

На днях «Коммерсант» сообщил, что крупные страховые компании стали включать в полисы военные риски: повреждение или утрату застрахованного имущества в результате «военных действий, маневров, учений или операций военного характера любого рода», «использования любого вида вооружений — ракет, снарядов, мин, бомб и других боеприпасов, а также действий систем противовоздушной обороны, воздействия ударной волны». Это увеличит стоимость страхования имущества в среднем на 10–12%.

Впрочем, с выплатами могут возникнуть сложности. Важно, какие именно риски прописаны в договоре. Так, если там говорится о падении летательных объектов, а власти признают конкретный инцидент терактом, страховая может отказать в компенсации. Например, суд в Краснодарском крае отказал во взыскании почти 140 млн рублей за ущерб от атаки БПЛА на нефтебазу под Анапой, признав удар терактом, а не страховым случаем. Суд отдельно указал, что военные действия в регионе не велись.

Владельцам бизнеса застраховать имущество будет сложнее. Сейчас страховые компании лоббируют изменения в закон, позволяющие не покрывать риски, связанные с простоем производства после ударов БПЛА.

Впрочем, общий рост тревожности россиян реализуется не только как осознание непосредственно связанных с войной рисков.

Страх безумных счетов в ветклиниках

В России более чем у половины семей есть домашние животные. Но стоимость их содержания в последние годы заметно выросла. Так, средний чек за прием в ветклинике и вакцинацию вырос на треть. Как посчитали «Известия» по данным Росстата, визит к ветеринару весной этого года подорожал на 34% по сравнению с аналогичным периодом прошлого года. А цена одной прививки выросла на 30% — до 2022 рублей.

Несмотря на рост цен, бросать питомца в беде россияне не готовы: по данным аналитического центра «Чек Индекс», число покупок в ветклиниках в этом году снизилось лишь на 1%.

Чтобы обезопасить себя от неожиданного крупного счета в ветклинике, россияне заинтересовались и страховками для питомцев.

По данным «Росгосстраха» и RuStore, в 2026 году страховка для домашних животных оказалась на втором месте по популярности у тех, кто покупает полисы со смартфона — 55%. Похожей статистикой поделился «Ингосстрах».

Там даже уточнили самые популярные породы для страхования: чихуахуа, лабрадор-ретривер, французский бульдог, вельш-корги-пемброк, йоркширский терьер и померанский шпиц. Среди кошек чаще всего страхуют беспородных. Также любопытно, что страхователями чаще выступают женщины.

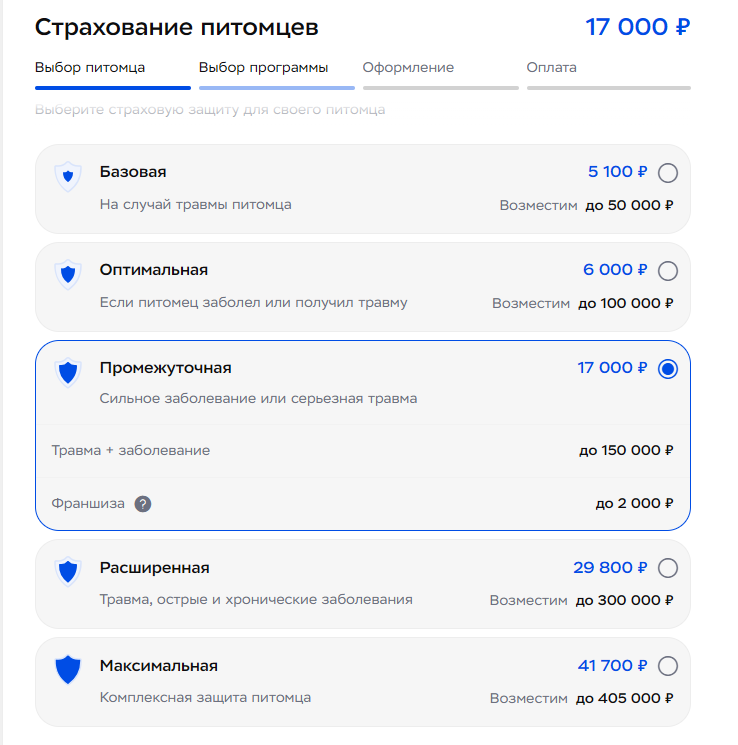

Страховщики разделяют страховые случай из-за травмы и заболевания животного Люди часто покупают базовые — самые дешевые страховки, однако они покрывают только лечение от легких травм. При этом большинство страховых случаев — 90%, связаны с болезнями питомцев и только 6% — с травмами. Также есть отдельные страховки гражданской ответственности и от укусов клеща.

Клещи пугают больше, чем онкология

Куда сложнее ситуация со страхованием собственного здоровья и жизни. В первом квартале 2026 года страховки от несчастных случаев и болезней стали покупать реже: весь сегмент упал на 8,6%.

Однако в сегменте онкорисков продолжается уверенный рост, который начался с 2023 года. В «Ренессанс страховании» за 2025 год продажи полисов онкострахования выросли на 35% — до 150 тыс. В 2024 году компания оформила 110 тыс. таких страховок, а в 2023-м — 72 тыс.. В «Согазе» за девять месяцев 2025 года более 20 тыс. человек оформили такой полис, а прирост числа договоров по сравнению с аналогичным периодом прошлого года составил 9%.

Впрочем, куда больше онкологии россиян пугают укусы клещей. Такие страховки покупают миллионы россиян.

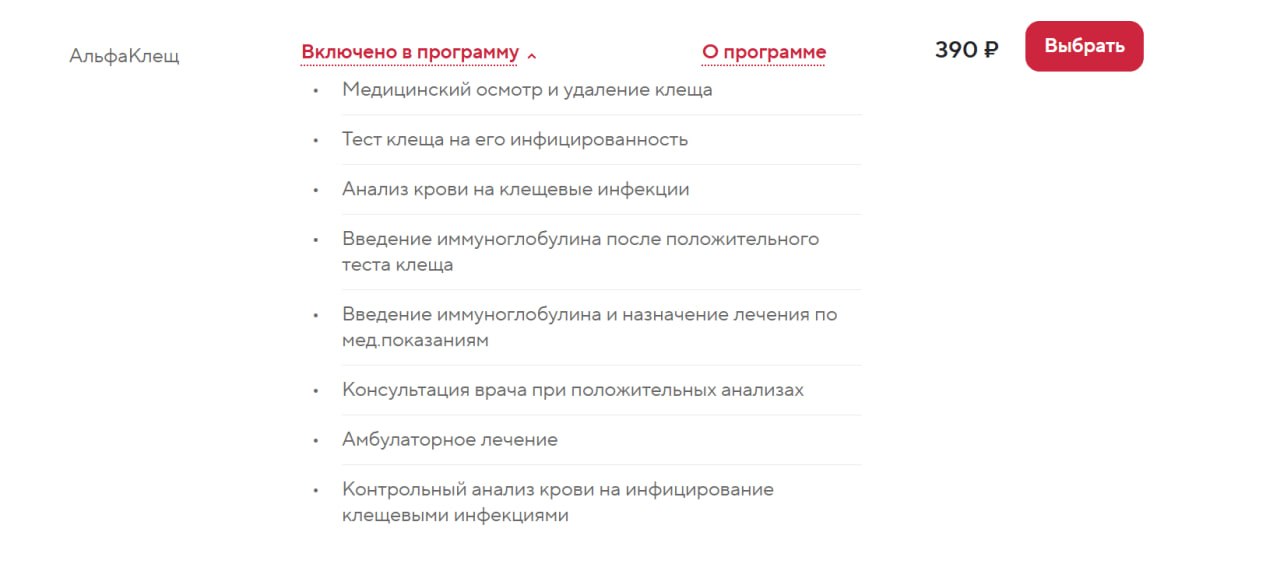

В «Ингосстрахе» рассказали, что в 2025 году застраховали от укусов клещей более 1,4 миллиона клиентов. Это на 15,3% больше, чем годом ранее. А к началу текущего сезона уже более 1,1 миллиона человек. В «Согласии»: в 2025 году застраховали 323 тыс. человек. За компенсациями из них обратились 6,5 тыс. клиентов.

Полис обычно покрывает экстренное введение иммуноглобулина в первые 72 часа. В некоторых регионах этого препарата может не оказаться в клиниках по ОМС, а стоимость в аптеках начинается от 5 тыс. рублей. Также полис покрывает лабораторное исследование клеща — это тоже не входит в ОМС. Кроме того, страховка может покрывать лечение и реабилитацию.

Цены на полисы в «Росгосстрахе» начинаются от 399 рублей в год. В случае укуса обещают компенсацию до 3 млн рублей. В «Ингосстрахе» стоимость зависит от региона. В Москве полис с покрытием 2 млн рублей обойдется в 340 рублей, а в Тверской области — уже в 410 рублей. В остальных компаниях похожие расценки.

Жизнь как инвестиция

Жизнь саму по себе чаще всего страхуют в связке с кредитами и ипотекой. В прошлом году такие полисы стали покупать реже — из-за ужесточения требований к заемщикам и высоких кредитных ставок. В итоге сегмент кредитного страхования жизни упал почти на четверть — на 23%.

Остальные продукты в сегменте страхования жизни — это уже скорее способ сохранить и увеличить сбережения, а не страховка в чистом виде.

Самым популярным в прошлом году стало инвестиционное страхование жизни — ИСЖ. Это гибрид страховки и инвестиционного продукта: клиент вносит деньги на несколько лет, страховая обещает защиту жизни и возможность получить инвестиционный доход. Но доходность не гарантирована: если стратегия сработает плохо, клиент может получить только внесенную сумму или минимальную прибавку.

ИСЖ стало популярнее после того, как ЦБ начал снижать ключевую ставку. На пике, с октября 2024 года, она держалась на уровне 21%, и вклады были выгодным и простым инструментом для сбережений. Но в июне 2025 года ЦБ начал снижать ключевой показатель. Вслед за этим россияне стали искать альтернативные способы сохранить и приумножить деньги.

В современных российских реалиях еще одним важным преимуществом средств, вложенных в ИСЖ стал их юридический статус.

Они не подлежат аресту, конфискации и не делятся при бракоразводных процессах.

С 1 января 2026 года полисы ИСЖ ушли с российского рынка, и их продажи прекратились. Однако старые договоры все еще действуют, и в конце прошлого года был настоящий бум продаж этих полисов — рост на 60–65%, по оценке «Эксперт РА».

Накопительное страхование жизни — НСЖ — росло медленнее, на 7,9%. Это тоже долгосрочный продукт, но с другой логикой: клиент регулярно вносит деньги, а к концу срока получает накопленную сумму и, возможно, дополнительный доход. Обычно такие полисы покупают на несколько лет — например, чтобы накопить на крупную цель и одновременно иметь страховую защиту.

Сейчас страховщики рассчитывают, что после ухода ИСЖ часть спроса перейдет в НСЖ и новый продукт — долевое страхование жизни. Это тоже гибрид страховки и инвестиций, но устроен он прозрачнее: деньги клиента вкладываются в паи инвестиционных фондов, а доход зависит от того, насколько эти паи вырастут в цене.

По сути, клиент получает полис страхования жизни и одновременно инвестиционный продукт. Если стратегия сработает, к концу срока можно получить доход. Если рынок падает, доходность не гарантирована, а инвестиционный риск фактически несет сам клиент.