В конце апреля в публичном поле появились якобы слитые «документы ЦБ» о готовящейся заморозке вкладов. Очевидно фейковые документы очень хорошо попали в настроение людей и породили если не панику, то очень высокий уровень ажитации.

В них говорилось, что ЦБ собирается ограничить возможность снимать наличные — 150 тысячами рублей в месяц, а вклады свыше 2,8 миллионов рублей превратить в «безотзывные сберегательные сертификаты». Об этих сертификатах президент Путин говорил в феврале 2024 года во время послания Федеральному собранию, как об инструменте повышенной доходности и защищенности. Там тоже фигурировала цифра в 2,8 миллионов рублей, но как гарантированный государством лимит страхования вклада.

На этот вброс наложилось выступление министра финансов РФ Антона Силуанова, который рассказывал юным участникам марафона «Знание. Первые» основы финансовой грамотности и призвал «не держать деньги под подушкой», а вкладывать сбережения в финансовые инструменты.

Финансовые блогеры восприняли эти слова как желание Минфина во что бы то ни стало не дать людям снимать деньги с их счетов, а значит, как дополнительный аргумент в пользу скорой заморозки вкладов населения.

И едва только удалось погасить эту волну народной паники — об отсутствии планов заморозки вкладов высказались все, кто только мог — появилась новая тема, связанная с кризисом банковской системы.

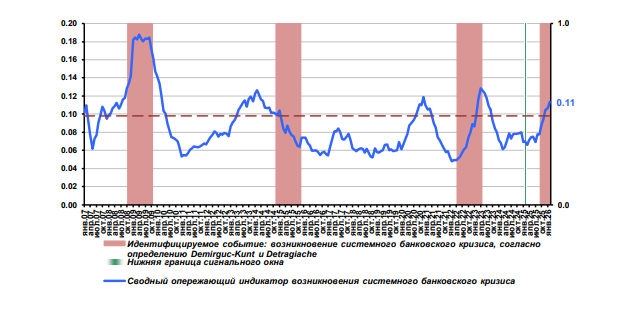

Вышел доклад организации с непроизносимой аббревиатурой ЦМАКП, в котором говорится, что в России до октября 2026 года может наступить банковский кризис. Более того, при внимательном чтении доклада и его графиков следует, что кризис уже идет, а в ближайшие месяцы он может перерасти в по-настоящему серьезную проблему.

Важно понимать, ЦМАКП — Центр макроэкономического анализа и краткосрочного прогнозирования — организация очень близкая к правительству, а руководит ей младший брат нынешнего министра обороны Дмитрий Белоусов.

Реакция микроблогеров на этот доклад была предсказуемо алармистской: «вот мы же говорили, что банковский кризис грядет, деньги ваши пропадут, вклады заморозят, все обесценится, а банкоматы придется брать штурмом».

Однако серьезные аналитики увидели в нем предостережение, за которым скрываются серьезные, но совсем не критические проблемы. И не с такими проблемами справлялась российская банковская система.

Впрочем, справлялась она совсем в другой ситуации и в другой России.

Главная проблема российских банков

Выросла доля плохих кредитов — просроченных более чем на 90 дней — уже превысила опасное значение в 10% от всех выданных кредитов и продолжает расти. Одно это уже можно считать состоявшимся банковским кризисом.

Показательно, что в аналогичном докладе полугодовой давности было 7% и это уже воспринималось как угроза.

Почему так стремительно растет доля плохих кредитов?

Во-первых, изменение условий налогообложения, а также повышение НДС привело к тому, что многие компании оказались просто не в состоянии обслуживать кредиты. Особенно драматичная ситуация у малого и среднего бизнеса, где просрочка выросла до 19% от всего объема кредитования.

Во-вторых, до 13% выросла доля невозврата потребительских кредитов — в середине 2025 года было 10,5%. И эти цифры хорошо показывают, что далеко не все группы населения России являются бенефициарами экономики военного благополучия.

Ну и наконец стремительно растет число неплательщиков по ипотеке: 1,7% на начало 2026 года, против 1% на начало 2025 года и 0,7% на начало 2024 года. Эксперты ЦБ обвиняют в этом росте кредиты, выданные в рамках массовой «льготной ипотеки» во втором полугодии 2023 года и в 2024 году.

Почему не стоит паниковать из-за банковского кризиса

«Банковский кризис по-прежнему протекает в латентной форме — вследствие маскировки ухудшения качества активов реструктуризацией просроченных ссуд, а также доминированию государственных кредитных организаций», — так доклад объясняет, почему даже наличие такого важного индикатора кризиса, как высокий процент плохих активов, не стоит воспринимать драматично.

Есть еще один важный фактор, который работает на стабилизацию банковской системы и нивелирует рост проблемных кредитов — очень высокий уровень покрытия кредитов депозитами населения.

Выданные банками кредиты — это всего лишь 90% от денег населения, которые лежат в банках под проценты. То есть даже если все эти 10% плохих кредитов уйдут в чистый убыток — общий баланс сойдется.

Деньги населения — главный стабилизирующий фактор банковской системы. Или дестабилизирующий…

Из сказанного выше следует: депозиты населения сейчас — главный, а может и единственный фактор, который удерживает банковскую систему от серьезного кризиса. Даже авторы доклада, когда пишут про важность «доминирования государственных кредитных организаций» делают акцент на том, что это ведет к «сохранению доверия со стороны клиентов и вкладчиков, предотвращая возникновение банковской паники».

Однако, если посмотреть на ситуацию со стороны этих депозитов, то она не выглядит такой уж надежной.

«В феврале 2025 г., индекс системных рисков «бегства вкладчиков» просигналил о высокой вероятности реализации кризисного события», – пишут авторы доклада. В 2025 году «бегства» не случилось — объем средств на счетах и депозитах населения даже вырос на 15%. Однако этот рост произошел исключительно за счет капитализации процентов, начисленных на вкладах, которые уже лежали в банках. Никакого притока новых денег в 2025 году не было.

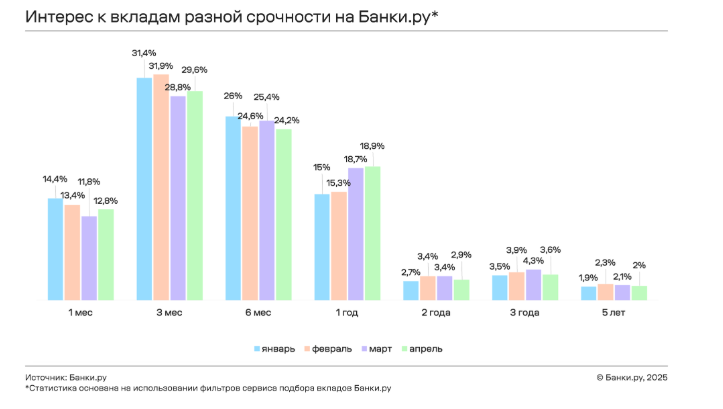

За это время учетная ставка, а за ней и ставки по вкладам заметно упали. В январе 2025 года деньги можно было положить (на срок от 3 месяцев до года) под 20% годовых, а теперь — максимум под 14% и то на 3–5 месяцев.

Тот факт, что самый высокий процент по депозитам именно на краткосрочных вкладах, усугубляет ситуацию нестабильности. Каждые 3 месяца люди пересчитывают свою выгоду и решают, продлевать вклад или нет.

Более того, за последние месяцы резко выросло количество наличных денег в экономике. То есть люди стали активно снимать деньги со счетов в банках и держать их «под подушкой». И у этого есть объективные причины.

В результате новых налогов, в том числе появления налога на эквайринг, многие предприятия малого и среднего бизнеса вынуждены были вернуться к торговле за наличные.

К тому же, вероятно, едва ли не главным фактором стало регулярное отключение мобильного интернета и переход многих регионов на «белые списки». У ФСБ, наверняка, были важные государственные резоны не включать в этот список, например, «Сбербанк», но людям надо как-то расплачиваться в магазинах и они выбрали старый и надежный способ — наличные деньги.

За апрель 2026 года объем наличных денег вырос на 607,3 миллиарда рублей — если не брать традиционные декабрьские пики спроса на наличные, то это рекордное значение, уступающее только февралю и сентябрю 2022 года.

А за праздничные дни с 1 по 10 мая прирост наличных денег на руках россиян составил 210 млрд рублей. Год назад за тот же период было снято в 5 раз меньше — 40 млрд рублей.

Как враги России могут утопить банковскую систему

Высокая степень зависимости банковской системы от депозитов населения — ее главная потенциальная уязвимость. Логично, что врагам России надо бить в эту точку и всячески нагнетать панику и создавать ситуацию принципиального недоверия населения.

Они так и делают.

И речь вовсе не про представителей организаций, признанных на территории РФ, нежелательными, экстремистскими и даже террористическими. Они то как раз по большей части успокаивают и дают предельно взвешенные, профессиональные комментарии.

Дмитрий Колезев, внесенный в реестр экстремистов и террористов, анализируя доклад ЦМАКП, спокойно объясняет, что никаких поводов для паники нет. Сотрудник нежелательной в России организации Берлинского центра Карнеги Александр Коляндр тоже не видит никаких причин для паники и убедительно доказывает, что не надо увлекаться всякими страшилками.

Не они создают панику у населения, а совсем другие деятели. Заморозить вклады — простое решение проблемы стабильности банковской системы. Простое, но очень опасное. Заморозка вкладов — самый верный способ превратить любой банковский кризис в катастрофу и вызвать критический уровень раздражения населения действиями власти.

«Наверное, большей бессмыслицы, чем идея заморозить вклады, придумать сложно. Ну вот в профессиональной среде эти сценарии вообще не обсуждаются, потому что они начисто лишены смысла», — так говорит Эльвира Набиуллина.

Но так же говорили профессионалы и про блокировки мобильного интернета и про тотальную борьбу с «Телеграмом». И это не помешало, людям реально определяющим политику в России, все это сделать. Даже мнение участников СВО, которые потеряли налаженную систему связи из-за блокировки «Телеграма», — для них не стало аргументом.

Люди, может, и готовы адаптироваться к любой дичи, которую им устраивает власть, но это не значит, что они ей доверяют — как раз наоборот, последние годы их приучили ждать от власти самого худшего для них.

А как им адаптироваться к ситуации, когда есть угроза их деньгам на вкладах? Снимать деньги со счетов, прятать их «под подушку» или переводить в доллары, пока курс рубля высокий.